本文由 芮恆 ESG 顧問團隊 依 GRI Standards、TCFD、IFRS S1/S2 與 ISO 14064-1 等國際準則編製,並經 ISO 14064-1 主導稽核員 複核。內容僅供一般合規參考,實際申報請以主管機關最新公告為準。

知識中心 / TNFD 實作

TNFD 自然相關財務揭露完整指南 2026:LEAP + 14 項揭露 + 台灣對應

TL;DR(3 句話講完)

TNFD(Taskforce on Nature-related Financial Disclosures)2023 年 9 月發佈最終建議,沿用 TCFD 四大支柱 + 多了 3 項揭露(共 14 項),核心方法論為 LEAP(Locate / Evaluate / Assess / Prepare)。2026 年在台灣仍屬建議揭露,但金管會永續發展行動方案 2.0 已將其列為鼓勵採用框架,2027-2028 年起金融業、食品、農業、紡織、採礦、林業等高自然依存產業預期將進入強制範圍。中型企業實施完整 TNFD 約需 4-6 個月、成本 NT$25-40 萬,與既有 TCFD 章節整合可省 30-40%。

做完 TCFD 之後最常被問: 「下一個要準備的是什麼?」答案幾乎一致是 TNFD。本文不講概念抽象論,直接給你『2026 在台灣怎麼啟動 TNFD』 的可執行藍圖--LEAP 四階段詳解、14 項揭露對照表、與金管會/環境部現行規範的接點、5 個高風險產業的準備順位、實施成本估算、 與 SBTN / GRI 101 / TCFD 的整合方式,以及最常見的 6 個陷阱。

TNFD 是什麼?與 TCFD 的關鍵差異

TNFD 全名為「自然相關財務揭露工作小組」(Taskforce on Nature-related Financial Disclosures), 由聯合國環境署金融倡議(UNEP FI)、聯合國開發計劃署(UNDP)、世界自然基金會(WWF)與 Global Canopy 於 2021 年共同發起, 於 2023 年 9 月發佈 v1.0 最終建議。其使命是:讓金融機構與企業能用一致的方法,辨識、評估、管理並揭露『與自然之間的依存、衝擊、風險、機會』,使資本流向支持自然正向(Nature Positive)經濟。

TNFD 並非從零打造,而是『站在 TCFD 肩膀上』:沿用 TCFD 的 4 大支柱(治理、策略、風險管理、指標與目標)、沿用情境分析的精神、沿用報告書揭露結構, 讓全球已導入 TCFD 的 5,000+ 家企業可以低摩擦升級。但 TNFD 在三個維度做了實質擴充:

| 維度 | TCFD(2017) | TNFD(2023) |

|---|---|---|

| 關注議題 | 氣候(碳排、轉型風險、實體風險) | 自然(陸域、海洋、淡水、大氣 4 個 realms;生物多樣性、生態系服務) |

| 揭露項數 | 11 項建議揭露 | 14 項建議揭露(多了 C/D、D/D 與 S/C) |

| 方法論 | 情境分析(NGFS、IEA NZE / SSP) | LEAP(Locate / Evaluate / Assess / Prepare) |

| 空間維度 | 不要求地理定位(以集團為單位即可) | 強制揭露『優先地點』清單與座標範圍 |

| 指標類型 | 主要為碳排放(tCO2e)、能源、財務影響 | 14 項核心指標 + 產業特定指標(SASB-aligned),含取水量、土地利用變化、污染負荷、物種豐度 |

| 與價值鏈關係 | 建議揭露 Scope 3(2026 後強制) | 從第一天即要求揭露上下游價值鏈的自然依存與衝擊 |

| 與在地利害關係人 | 非核心要求 | 明確要求揭露與原住民、在地社區、受影響利害關係人的諮商機制 |

關鍵 insight:TNFD 的『優先地點』要求是 TCFD 沒有的全新負擔。 對台灣製造業而言,意味著揭露範圍不能再用集團合併數字一筆帶過,必須拆解到每一個高自然敏感據點, 並對該據點的取水、排水、土地利用變化、生物多樣性影響做獨立揭露。建議在啟動時就確認哪些據點是『優先地點』,以免後期回頭補做。

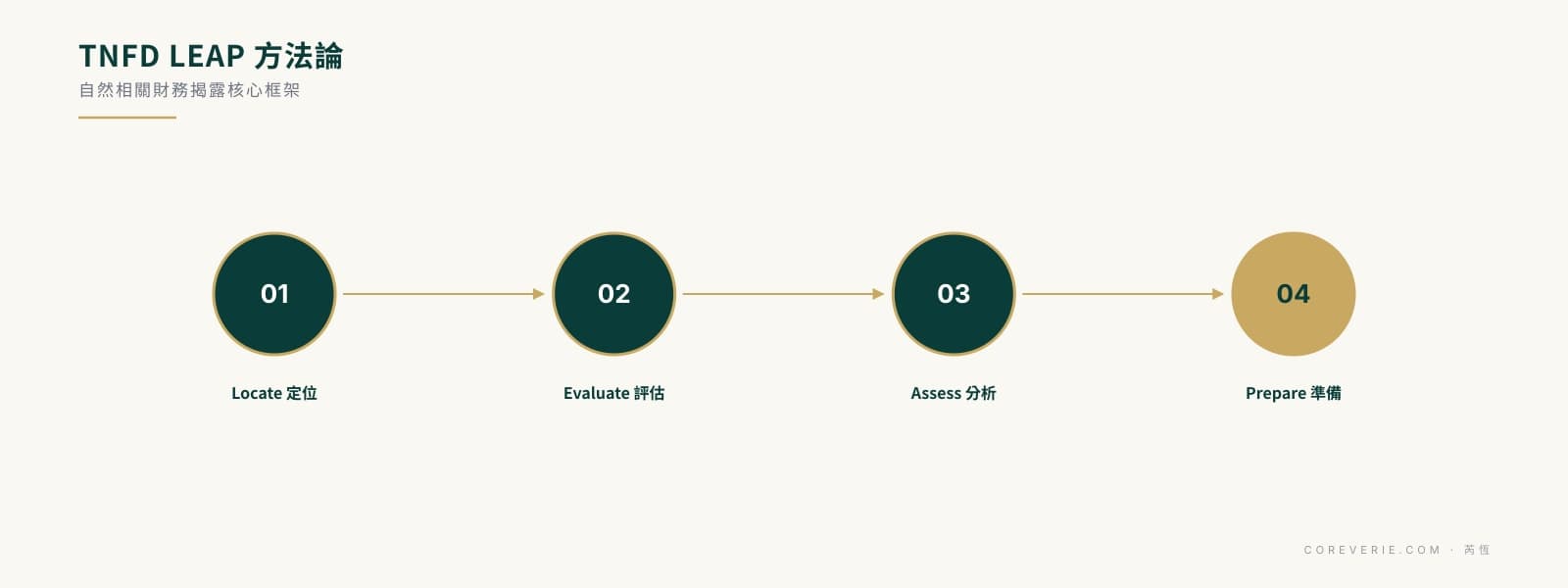

LEAP 方法論:TNFD 的核心執行框架

LEAP 是 TNFD 提供給企業的整合式評估方法,共 4 階段、14 個子步驟,讓企業能系統性回答『我與自然之間到底發生什麼事』。 這是 TNFD 與 TCFD 最大的方法論差異--TCFD 給了情境分析建議但執行步驟相對寬鬆;LEAP 則是一套幾乎可以照做的 SOP。

L — Locate(辨識):你的營運與自然介面在哪裡?

盤點集團與價值鏈上所有與自然『直接接觸』的據點,並判定哪些屬於『優先地點』。 工具:IBAT(Integrated Biodiversity Assessment Tool)、WWF Biodiversity Risk Filter、WRI Aqueduct(水資源風險)、Global Forest Watch(森林變化)、Protected Planet(保護區資料庫)。

子步驟:L1 業務界面 / L2 自然介面 / L3 優先地點 / L4 部門界面。

產出:據點清單 + 地理定位地圖 + 優先地點清冊(通常 5-15 個)。

建議時程:1 個月

E — Evaluate(評估):你跟自然的依存與衝擊是什麼?

針對優先地點與重大業務活動,逐一評估『自然依存』(企業需要自然提供什麼)與『自然衝擊』(企業對自然產生什麼)。 工具:ENCORE(Exploring Natural Capital Opportunities, Risks and Exposure)是 TNFD 強烈推薦的基準資料庫,涵蓋 167 個產業 × 21 種生態系服務的依存矩陣;另可搭配 SBTN Materiality Screening Tool。

子步驟:E1 業務模型與價值鏈 / E2 依存與衝擊辨識 / E3 依存與衝擊量化 / E4 衝擊重大性。

產出:依存與衝擊矩陣、量化指標(取水量、棲地擾動面積、污染負荷)、重大性篩選結果。

建議時程:1.5-2 個月

A — Assess(評估風險與機會):這對你的事業有什麼財務意義?

將自然依存與衝擊轉譯為企業層級的『風險』(實體風險、轉型風險、系統性風險)與『機會』(資源效率、產品創新、市場擴張、生態系修復服務)。 建議使用 NGFS、IPBES 提供的自然情境(Nature Scenarios)做定量分析,可與既有 TCFD 情境分析整合,共用一套情境參數。

子步驟:A1 風險與機會辨識 / A2 既有控制措施盤點 / A3 風險衡量與優先排序 / A4 重要性確認。

產出:風險與機會清冊、財務衝擊估算(NT$/年)、控制措施 gap 分析。

建議時程:1.5 個月

P — Prepare(準備揭露與目標):怎麼回應、怎麼揭露、怎麼設定目標?

將前 3 階段成果轉換為 TNFD 14 項揭露的章節初稿、設定自然相關目標(建議對齊SBTN 科學基礎自然目標),並建立持續監測與報告機制。

子步驟:P1 策略與資源配置回應 / P2 目標與指標設定 / P3 揭露稿撰寫 / P4 內部溝通與外部諮商。

產出:TNFD 揭露章節初稿、自然目標(2030 / 2050 階段)、利害關係人諮商紀錄。

建議時程:1 個月

芮恆實作經驗:我們輔導台灣中型製造業跑完整 LEAP 一輪平均 4.5 個月,其中 Evaluate 階段(依存與衝擊量化)最常 underestimate。 建議首次採『簡化版 LEAP』--優先地點限 3-5 個、依存衝擊以 ENCORE 預設值為基準、暫不做原始物種豐度調查--可壓縮到 3 個月、預算落在 NT$20-25 萬。

圖:TNFD 自然相關財務揭露 LEAP 方法論四步驟:Locate、Evaluate、Assess、Prepare

TNFD 14 項揭露建議完整對照表

TNFD 14 項揭露分布在 TCFD 沿用的 4 大支柱下,加灰底欄是 TCFD 沒有、TNFD 新增的 3 項。 這份對照是規劃揭露章節結構時的工作藍圖--直接照表開段落、設小標,可大幅降低初稿撰寫時間。

| 支柱 | 編號 | 揭露內容(摘要) | vs TCFD |

|---|---|---|---|

| 治理 Governance | G(a) | 董事會對自然議題的監督機制 | 沿用 |

| G(b) | 管理階層在自然依存、衝擊、風險、機會的角色 | 沿用 | |

| 治理(新增) | G(c) | 與原住民、在地社區、受影響利害關係人的人權政策與諮商機制 | 新增 |

| 策略 Strategy | S(a) | 短中長期已辨識的自然依存、衝擊、風險、機會 | 沿用 |

| S(b) | 對營運模式、策略、財務規劃的影響 | 沿用 | |

| S(c) | 策略與業務模型的韌性(含情境分析) | 沿用 | |

| 策略(新增) | S(d) | 位於優先地點的營運據點與價值鏈活動清單(含座標範圍) | 新增 |

| 風險管理 Risk Management | R(a)(i) | 自然依存、衝擊辨識與評估流程(直接營運) | 沿用 |

| 風險管理(新增) | R(a)(ii) | 上下游價值鏈的依存與衝擊評估流程 | 新增 |

| R(b) | 自然風險管理流程 | 沿用 | |

| R(c) | 自然風險如何整合進整體 ERM 與既有風險流程 | 沿用 | |

| 指標與目標 Metrics & Targets | M(a) | 衡量自然風險與機會的指標(含 14 項核心 + 產業特定) | 沿用 |

| M(b) | 衡量自然依存與衝擊的指標 | 沿用 | |

| M(c) | 自然相關目標、績效與對齊框架(建議對齊 SBTN / GBF) | 沿用 |

指標揭露具體欄位請對照 GRI 101: Biodiversity 2024(原 GRI 304), 兩者可一次蒐集、雙報告共用。產業特定指標可參考 SASB / IFRS S2 後續即將發佈的生物多樣性主題標準。

TNFD 與台灣現行法規對應(2026 時點)

台灣 2026 年尚未將 TNFD 列為強制框架,但已有 4 個現行制度與 TNFD 在實質內容上高度重疊。 企業若已在這 4 個制度下蒐集資料,等於做了 30-50% 的 TNFD 基礎工作,可大幅降低額外成本:

1. 金管會「永續發展行動方案 2.0」(2024 啟動)

方案明列『鼓勵採用 TNFD 框架揭露自然相關資訊』,並要求金融業 2026-2028 年逐步將自然議題納入授信、投融資決策。 預期 2027 後將比照 TCFD 路徑,先在金融保險業強制揭露,2028-2029 擴大至高自然依存產業上市櫃公司。

2. 環境部「國家生物多樣性策略與行動方案 2030」

對應全球生物多樣性框架(Kunming-Montreal GBF)23 項目標,要求政府部門與大型企業 2030 年前達成至少 30% 陸/海域有效保育、減少 50% 污染等。 企業面挑戰:供應鏈、廠房選址、土地利用變更需提報生態影響評估;TNFD 揭露恰好是回應此政策的標準工具。

3. 永續報告書揭露作業辦法(金管會 2024 修訂)

已將『水資源使用』、『廢棄物與污染』、『生物多樣性政策』列為一般揭露項目; 若企業已在永續報告書揭露這些段落,可直接擴充為 TNFD M(b) 指標揭露的基礎內容。具體與本站 永續報告書撰寫指南對照。

4. 環評法(部分高敏感產業)與野生動物保育法

水泥、礦業、林業、土地開發類企業多已具備環評報告書、棲地調查資料、生態補償計畫,這些一手資料可直接轉換為 TNFD Locate 階段的優先地點分析與 Evaluate 階段的依存衝擊評估,大幅降低顧問費。

哪些產業必須優先準備?5 個高風險產業順位

並非所有產業都同步需要 TNFD,優先度取決於『自然依存度』與『自然衝擊度』。 依 ENCORE 全球資料 + 芮恆對台灣企業的觀察,以下 5 個產業 2026-2027 年內就應啟動 TNFD 準備:

| 優先度 | 產業 | 核心自然議題 | 建議啟動年度 |

|---|---|---|---|

| P0 | 食品加工 / 飲料 | 農原料依存、土地利用變化、水資源、農藥污染、棕櫚油 / 黃豆等高風險原料供應鏈 | 2026 |

| P0 | 農業 / 林業 / 漁業 | 直接依存土壤、授粉、淡水;直接衝擊棲地、物種、土地利用 | 2026 |

| P1 | 紡織 / 製革 / 染整 | 大量取水、廢水污染、棉花 / 羊毛 / 皮革上游土地利用 | 2026-2027 |

| P1 | 採礦 / 水泥 / 礦物加工 | 直接破壞棲地、土壤侵蝕、地下水擾動、粉塵污染、礦區復育義務 | 2026-2027 |

| P2 | 金融業(銀行 / 保險 / 資產管理) | 投融資組合間接暴險、ESG 風險定價、與金管會時程同步 | 2027 |

| P3 | 電子 / 化工 / 半導體 | 廠房用水、製程化學品、晶圓上游原料的礦業依存 | 2027-2028 |

註:P0 = 必須立即啟動;P1 = 1 年內啟動;P2 = 配合金管會時程;P3 = 預備性盤點即可。即使是 P3 產業,只要客戶端(品牌客戶) 或投資人(國際 ESG 基金)有要求,也可能被迫提前。

TNFD 實施步驟與成本估算(中型企業)

以中型製造業(年營收 NT$10-50 億、3-5 個生產據點、出口比例 30%+)為基準,首次完整 TNFD 揭露的時程與成本估算如下。 金額為芮恆 CoReverie 2026 年實務報價,實際視據點數量、優先地點數、是否需現地調查而有 ±20% 變動:

階段 1:範疇界定 + 跨部門啟動(第 1-2 週)

確認揭露範圍(母 / 子公司 / 海外據點)、選定優先價值鏈節點、與既有 TCFD 章節整合方案。產出:範疇界定書、跨部門權責表、利害關係人地圖。

內部 0.3 人月 + 顧問費 NT$3-5 萬

階段 2:LEAP Locate + Evaluate(第 3-10 週)

跑 IBAT / Aqueduct / ENCORE,辨識優先地點與依存衝擊矩陣;啟動利害關係人諮商(含原住民、在地社區、NGO)。產出:優先地點清冊、依存衝擊矩陣、利害關係人諮商紀錄。

內部 1 人月 + 顧問費 NT$10-15 萬(含資料庫使用)

階段 3:LEAP Assess + 情境分析(第 8-14 週)

將依存衝擊轉換為財務衝擊、跑自然情境分析(可與 TCFD 1.5°C / 4°C 情境共用)。產出:風險與機會清冊、財務衝擊試算表、控制措施 gap 分析。

內部 0.8 人月 + 顧問費 NT$6-10 萬

階段 4:LEAP Prepare + 揭露撰稿(第 12-18 週)

依 14 項揭露撰寫初稿、設定 SBTN 對齊自然目標、跨部門校稿、永續委員會審議。產出:TNFD 章節初稿、自然目標、委員會議事錄。

內部 0.6 人月 + 顧問費 NT$5-8 萬

階段 5:第三方保證 + 報告書公告(第 16-22 週)

委請 TAF 認證會計師事務所執行有限保證(若整合進永續報告書且本身需保證),於 8/31 申報期限前公告於公開資訊觀測站。產出:保證報告、最終揭露版本、公告憑證。

第三方保證 NT$10-25 萬(於既有永續報告書保證費上加價)

中型企業 TNFD 首次揭露成本拆解

| 項目 | 簡化版 LEAP | 完整版 LEAP |

|---|---|---|

| 顧問費 | NT$20-30 萬 | NT$45-80 萬 |

| 資料庫訂閱(ENCORE / IBAT / Aqueduct) | 含於顧問費 | NT$5-12 萬(部分需企業另訂) |

| 第三方保證(有限保證) | 非強制 | NT$10-25 萬 |

| 內部人月(自有員工) | 2-3 人月 | 3-5 人月 |

| 第一年總持有成本 | NT$25-40 萬 | NT$70-130 萬 |

| 第二年起維運成本 | NT$15-25 萬 | NT$35-65 萬 |

註:若同時撰寫 TCFD 報告書, TCFD + TNFD 整合方案可省 25-35% 顧問費,因 LEAP A 階段可共用情境分析、L 階段可共用利害關係人資料。

與 TCFD / GRI 304 / SBTN 的整合策略

企業最常見的疑慮是:『我已經做了 TCFD、永續報告書、SBTi,還要做 TNFD 嗎?會不會四份報告打架?』 答案是不會,只要在規劃階段就把四個框架視為『同一套資料 + 四種揭露視角』即可。建議整合順序如下:

與 TCFD 的整合

TNFD 與 TCFD 共用『治理 / 策略 / 風險管理 / 指標目標』骨架,且氣候本質上是『大氣 realm』的議題。 實務上將 TNFD 揭露作為既有 TCFD 章節的擴充段,共用利害關係人地圖、共用情境分析(NGFS 已開始發佈含自然變數的情境),可省 30-40% 重複工作。 作法請參考 TCFD 報告書撰寫範本第 4 段。

與 GRI 101(原 GRI 304)的整合

GRI 2024 已將生物多樣性主題標準從 GRI 304 升級為 GRI 101: Biodiversity, 揭露要求大幅向 TNFD 對齊(優先地點、依存衝擊、棲地面積)。一份 LEAP 跑完即可同時對應 GRI 101 與 TNFD M(b)。 細節請見 GRI 揭露準則指南。

與 SBTN 的整合

SBTN(Science Based Targets for Nature)是『目標設定』框架,完整流程同樣有 5 階段:Assess / Interpret / Measure / Act / Track。 其中前 2 階段與 TNFD LEAP 的 Locate + Evaluate 高度重疊,可共用。 做完 TNFD 後直接套 SBTN 設定 2030 自然目標,參考 SBTi 與 SBTN 目標設定指南。

與永續報告書的整合

強烈建議第一年將 TNFD 整合進既有永續報告書(獨立章節),不另出獨立 TNFD 報告書。理由:成本省 40-60%、利害關係人閱讀便利、第三方保證可一次完成。 整合架構請見 永續報告書撰寫指南。

6 個 TNFD 揭露常見陷阱(必避)

- 1誤以為『跟自然沒關係』就跳過:幾乎所有產業都有間接自然依存(用水、用電上游、包材、員工通勤的土地利用變化)。先跑一次 ENCORE 預設值再判斷,而非主觀略過。

- 2優先地點亂選:把所有營運據點都列入優先地點 → 工作量爆炸;只選總部 → 無法通過保證。正確做法是用 IBAT / Aqueduct 客觀篩選,落在敏感區或高水壓區的據點才列入。

- 3跳過利害關係人諮商:TNFD G(c) 是新增的強制揭露,缺漏會直接影響保證意見。即使企業據點不直接接觸原住民,也應揭露『已盤點且無接觸』的諮商結論。

- 4只揭露衝擊、不揭露依存:許多企業只談『我對自然做了什麼』,忽略『我需要自然提供什麼』(取水量、授粉、氣候調節)。依存揭露能幫助投資人理解事業韌性,缺漏會被認定揭露不完整。

- 5承諾做不到的『Nature Positive 2030』:建議以 SBTN 對齊目標為基準,避免籠統承諾。設定階段性 2027 / 2030 / 2050 目標,並標註基準年與計算方法。

- 6不準備保證審計軌跡:關鍵指標(優先地點清單、取水量、棲地擾動面積)必須有來源憑證、計算公式、複核紀錄。否則保證會被退件。建議蒐集資料時就建立 audit-ready 的試算表。

不確定你的公司什麼時候要啟動 TNFD?

芮恆 CoReverie 提供 TNFD 簡化版(NT$25 萬起,3 個月內完成)與完整版(NT$70 萬起,含現地調查與利害關係人諮商), 可與既有 TCFD / 永續報告書整合,省 30-40% 重複工作。第一步建議先做 3 分鐘 ESG 自評, 我們會依產業與規模告訴你 TNFD 的優先順位、實施成本與時程。

常見問題 FAQ

TNFD 跟 TCFD 差在哪?做完 TCFD 還要重做一份 TNFD 嗎?▾

TNFD 沿用 TCFD 的『治理 / 策略 / 風險管理 / 指標目標』四大支柱與報告架構,所以做過 TCFD 的公司不需要重蓋一座房子。但 TNFD 多了 3 項揭露(共 14 項 vs TCFD 11 項),且核心方法論換成『LEAP』(Locate / Evaluate / Assess / Prepare),要求企業先盤點『跟自然之間的依存與衝擊』。實作上建議在既有 TCFD 章節下『擴充』一段 TNFD,而不是另出獨立報告書,可省 30-40% 撰寫成本。

TNFD 是強制揭露嗎?台灣 2026 年的法規時點如何?▾

目前(2026 年)TNFD 在台灣與全球大多數國家屬『建議揭露』,但壓力來自三個方向:(1) 金管會永續發展行動方案 2.0 已將 TNFD 列為『鼓勵採用框架』,預計 2027-2028 年起逐步納入金融業強制範圍;(2) ISSB 已啟動 IFRS S 生物多樣性與生態系專案,2027 後可能成為國際強制標準;(3) 國際品牌客戶(Walmart、Nestlé、Unilever)已在供應商行為準則中要求揭露自然依存與衝擊。建議資本額 50 億以上、出口比例高、原料對自然依存度高(食品/農業/紡織/採礦/林業)的企業,2026 年就應開始準備。

LEAP 方法論的四個階段要花多少時間?中型企業可以自己做嗎?▾

完整跑一輪 LEAP 約需 4-6 個月。Locate(辨識營運據點與自然介面)1 個月、Evaluate(評估自然依存與衝擊)1.5-2 個月、Assess(評估風險與機會)1.5 個月、Prepare(準備揭露與目標)1 個月。中型企業若無生態學/GIS 背景的內部團隊,前兩階段(Locate + Evaluate)建議外包顧問,因為需要使用 ENCORE、IBAT、WWF Risk Filter 等專業資料庫;後兩階段(Assess + Prepare)內部可承接 60% 工作。完全 DIY 容易卡在『優先地點』辨識,反而拖長時程。

什麼是『優先地點』(Priority Location)?跟一般營運據點差在哪?▾

優先地點是 TNFD LEAP 方法論的關鍵概念,定義為『對自然有重大依存或衝擊、或位於生態敏感區域』的營運/供應鏈據點。判定標準:(1) 位於生物多樣性熱點(IBAT 紅色區域)、(2) 位於水資源高壓地區(Aqueduct 評分 ≥ 4)、(3) 位於關鍵棲地或保護區 50 公里內、(4) 對在地生態系服務高度依存。企業不需揭露所有據點,但必須揭露所有『優先地點』的自然議題。台灣多數製造業者的桃園/新竹/台南廠房未必落入優先地點,但東部、海岸線、山地工程相關據點(水泥、礦業、林產)幾乎都會被歸類為優先地點。

TNFD 揭露成本大概多少?跟 TCFD 比貴多少?▾

獨立 TNFD 章節(整合進永續報告書)外包行情 NT$25-40 萬,獨立 TNFD 報告書 NT$45-80 萬。比 TCFD 貴 30-50%,主因是:(1) ENCORE / IBAT / Aqueduct 等資料庫需付費訂閱或委由顧問代查;(2) 優先地點現地勘查或 GIS 分析需額外人月;(3) 自然指標(物種豐度、棲地完整性)在台灣本土資料較少,需要原始調查或第三方資料對接。建議第一年走『簡化版 LEAP』(質性為主、優先地點限 3-5 個)壓低到 NT$20-30 萬,第二年再升級為完整定量版。

TNFD 跟 GRI 304(生物多樣性)、SBTN 怎麼整合?要做三份嗎?▾

不用做三份。三者分工:GRI 304(2024 改版為 GRI 101: Biodiversity)是『揭露準則』,告訴你『要揭露什麼指標』(衝擊面積、復育投入、棲地接近度);TNFD 是『方法論框架』,告訴你『怎麼系統性辨識議題』(LEAP);SBTN 是『目標設定』,告訴你『怎麼設定科學基礎的自然目標』。實務上建議:用 TNFD LEAP 跑出議題與優先地點 → 用 GRI 101 揭露指標 → 用 SBTN 設定 2030 / 2050 自然目標。整合做反而比分開做省 20-30% 成本,因為資料蒐集只需一次。

我們是 B2B 製造業、原料看起來跟自然沒關係,還需要做 TNFD 嗎?▾

幾乎所有產業都與自然有間接依存,不要被『直接原料』誤導。常被忽略的依存:(1) 廠房用水 → 水資源生態系服務(調節、過濾);(2) 製程用電 → 上游發電(若含水力、生質能)的生態依存;(3) 員工通勤、物流 → 道路系統依存的土地利用變化;(4) 一次性包材 → 上游紙漿、塑膠的森林與石化生態鏈;(5) 客戶端產品末端 → 廢棄物對生態系的衝擊。電子業、金屬加工、化工常以為自己『不需要做 TNFD』,但只要做完一次 LEAP 通常會找到 2-3 個重大議題。建議先做芮恆的ESG 自評,再判斷適用深度。

TNFD 揭露需要第三方保證嗎?台灣有對應的認證機構嗎?▾

目前(2026 年)TNFD 揭露非強制保證,但若 TNFD 章節整合進永續報告書、且報告書本身需做有限保證(2026 起資本額 100 億以上強制),關鍵 TNFD 指標(優先地點清單、自然依存度評分、自然相關財務影響金額)會被一併納入保證範圍。台灣 TAF 認證會計師事務所(KPMG、PwC、Deloitte、EY)均已建立 TNFD 保證能力,費用約 NT$10-25 萬(在既有永續報告書保證費用上加價)。建議第一年先做『有限保證 + 自願性聲明』,觀察揭露成熟度與利害關係人回饋後,第三年起升級為合理保證。

權威來源 / Authoritative Sources

本文引用之國際準則與政府主管機關官方來源,建議延伸閱讀以掌握第一手資訊。

- ↗Taskforce on Nature-related Financial Disclosures·TNFD Final Recommendations (v1.0)

- ↗TNFD·LEAP Approach Guidance v1.1

- ↗金融監督管理委員會·金管會 - 永續發展行動方案 2.0

- ↗中華民國環境部·環境部 - 國家生物多樣性策略與行動方案

- ↗Global Reporting Initiative·GRI 101: Biodiversity 2024

- ↗Science Based Targets Network·Science Based Targets for Nature (SBTN)

免費工具

60 秒 ESG 合規健檢

輸入統一編號或股票代號,立即了解貴公司適用的 ESG 法規與揭露標準

試試看:輸入 (台積電)立即查看

相關指南

想更完整了解這個主題?以下是與本文直接相關的延伸指南。

CDP 評等準備完整指南 2026|台灣中小企業版|芮恆

對手只給你 CDP 是什麼,芮恆給你台灣中小供應鏈企業可直接照抄的 5 步驟 SOP + Climate/Water/Forest 三大問卷拆解 + A List 評分機制。台積電、聯電、Apple 供應商強制要求 CDP 揭露,2026 中小製造業必交作業。CDP vs MSCI vs S&P vs SBTi 對照、申請費用與時程、5 大常犯錯誤、6 個月落地路徑,一次到位。

水泥業 ESG + 碳費衝擊完整指南|製程排放、CBAM、低碳水泥路徑|芮恆 CoReverie

水泥業是台灣第二大碳排產業、Process Emissions 占 60% 不可避免。本文拆解 2026 年水泥業碳費試算(台泥/亞泥年成本)、CBAM 申報實務、SASB CM-CM 揭露重點、替代燃料與低碳水泥減碳路徑。

ESG 報告書範例/範本下載|中小企業 3 種樣本對照(GRI・TCFD・IFRS)|芮恆

ESG 報告書範例/範本怎麼選?提供 30/60/90 頁三種樣本:中小製造業合規版、上市櫃 TCFD 版、國際投資人 IFRS 雙語版。含目錄結構、字數預算、5 個踩雷地雷與填表客製索取方式。

化工業 ESG 永續報告指南|製程安全、CBAM、危廢管理|芮恆 CoReverie

化工業碳排密集、危廢法規嚴格、歐盟 CBAM 直接影響出口成本。本文從碳盤查到碳費優化到 CBAM 申報,專為化工業寫的 ESG 實戰指南。

金融業 ESG 永續報告指南|TCFD、責任投資、氣候風險|芮恆 CoReverie

金融業投融資組合的碳排(範疇三第 15 類)可能比鋼鐵廠還高。本文拆解綠色金融行動方案 3.0、PCAF 方法學、TCFD 揭露,專為銀行、保險、證券寫的 ESG 實戰指南。

ISO 14067 產品碳足跡(PCF)完整指南 2026|芮恆

對手只給你 ISO 14067 條文翻譯,芮恆給你台灣中小製造業可直接照抄的 PCF 5 階段 SOP + Cradle-to-Gate vs Cradle-to-Grave 邊界選擇 + 環境部碳足跡標籤申請路徑 + 自建 vs SaaS vs 顧問成本對比 + 第三方查證(SGS/BV/DNV/BSI)費用區間,一次到位。CBAM、Apple/Walmart 供應鏈要的 PCF 怎麼做、要多少錢、踩什麼坑,全部講透。